文|任庄主

着手| 梧桐樹智庫(ID:Phoenix-Tree-Capital)]article_adlist-->导读:场地政府性债务体量在100-120万亿之间,大部分债务的处理方式是以时辰换空间、永续滚动以及把一部分债务推给市集,而中央每年不错拿出两万亿摆布的名额空间在场地政府信仰将要崩塌时给以应急救穷,保管信仰,这自身是一个博弈过程。

【正文】

在摸清场地财力之后,有必要对场地政府性债务进行磋商分析。

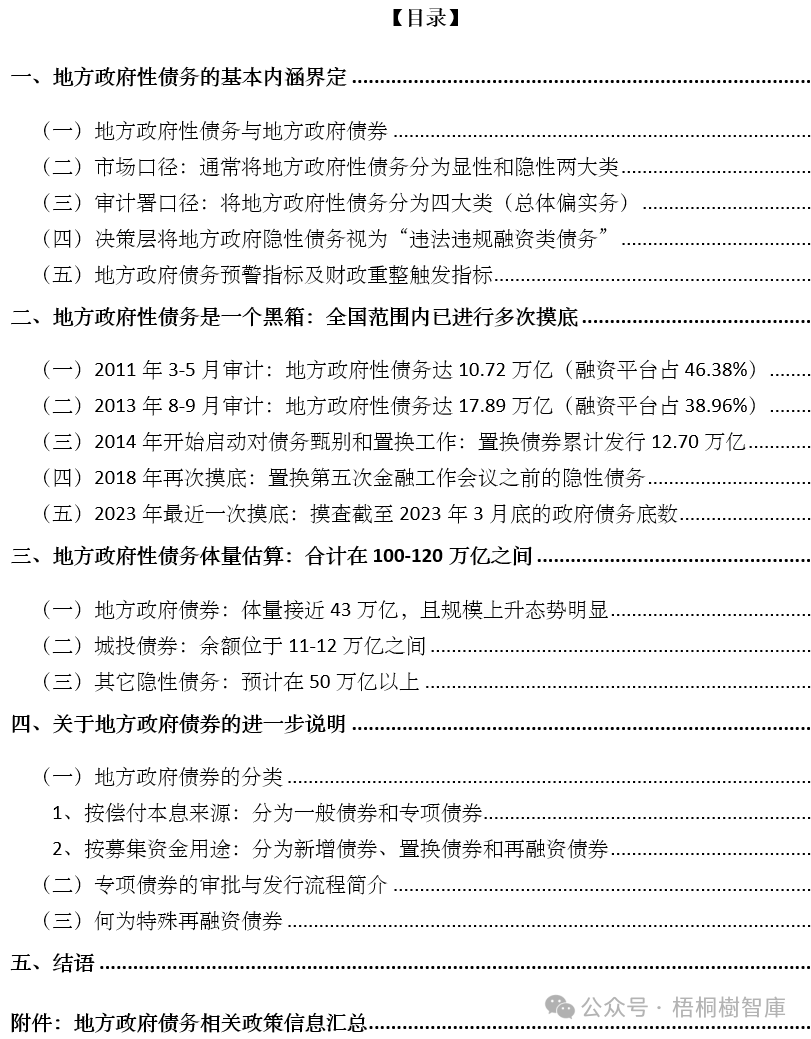

一、场地政府性债务的基本内涵界定

(一)场地政府性债务与场地政府债券

为与场地政府债券作区分,笔者使用场地政府性债务这个观点。和场地政府债券比较,场地政府性债务自身是一个详尽观点,它包括场地政府债券在内的所有场地政府应该承担的债务,而历次中央经济工作会议亦使得的是“场地政府债务”,而非场地政府债券。从这个角度来看,场地政府性债务更能全面呈现方政府债务情况。

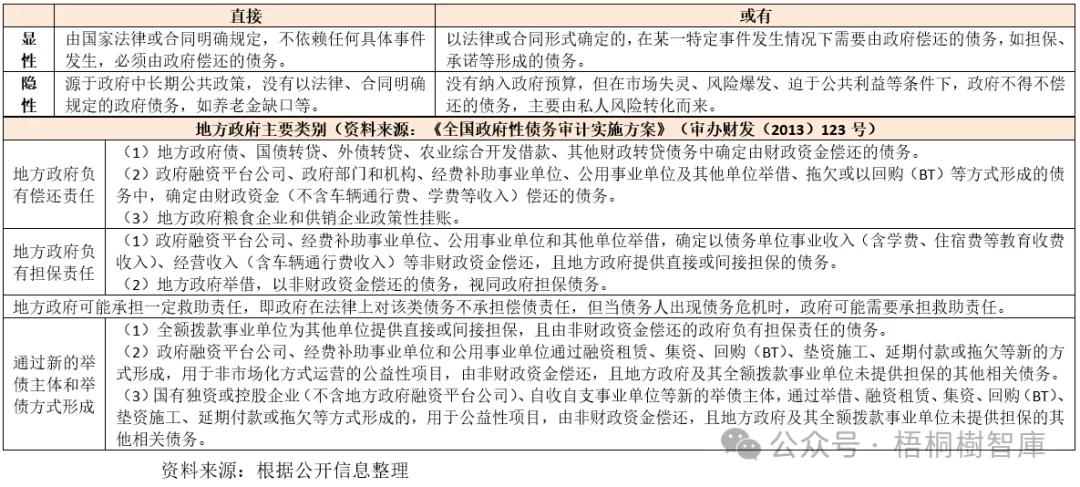

(二)市集口径:频繁将场地政府性债务分为显性和隐性两大类

咫尺市集对场地政府性债务的分类主要从显性和隐性两个角度进行界定。践诺上,“隐性债务”的观点源自国外。具体看,

1、1992年,好意思国著明寰球经济学家Harvey S. Rosen初次提议了“政府隐性债务”的观点,并将其界说为“政府快活畴昔支付一定数额而产生的债务”。

2、1998年,世界银行前首席经济学家William Easterly从政府钞票净价值的视角动身构建了“财政调节假象”模子,并在对部分 OECD 国度政府财政的接洽中发现,当政府进行财政调节减少账面顺利显性债务余额时,老是伴跟着等量政府隐性债务的加多。

3、1998-2002年期间, 世界银行高档经济学家Hana Palacova Rrixi曾发表过一系列对于“或有欠债”的著作,并在其建立的财政风险矩阵中,将政府债务明确区分为顺利欠债、或 有欠债、显性欠债和隐性欠债四大类别。

2、从决策层对显性和隐性债务的气魄上来看,对隐性债务的气魄践诺上是比较明晰的。

(三)审计署口径:将场地政府性债务分为四大类(总体偏实务)

1、和国外主要从学术角度探究隐性债务不同的是,国内更多是从实务角度对场地政府隐性债务进行磋商,即基于《预算法》《担保法》等规章将场地政府隐性债务意会为场地政府因罪犯违法变相举债而造成的债务,并将隐性债务界说为“场地政府通过非正规渠说念(如融资平台、PPP、政府投资基金、政府购买服务等)得回的罪犯违法融资”。

据此,场地政府性债务既包括场地政府负有偿还、担保、营救职责的债务,亦包括通过新的举借主体和举债方式造成的债务(如融资平台、场地国企)。

2、2013年8月,审计署发布的《世界政府性债务审计履行决策》(审办财发(2013)123号)对场地政府性债务的基本内涵、口径与边界进行了界定,其在《对于作念好场地政府性债务审计工作的见知》(国办发明电〔2011〕6号)的基础上将场地政府债务分为四大类,即场地政府负有偿还职责的债务、场地政府负有担保职责的债务、场地政府可能承担一定营救职责的其他有关债务以及通过新的举借主体和举债方式造成的场地政府性债务。

(四)决策层将场地政府隐性债务视为“罪犯违法融资类债务”

1、和显性债务比较,政策层面临场地政府隐性债务的气魄是领悟偏负面的,行将隐性债务视为罪犯违法融资类债务。

2、与之相对应,政府层面临隐性债务的处理方式也较为明晰,即在显性债求实行范例化和名额料理的基础上,放心推动隐性债务显性化和市集化。

也即,明确场地政府负有偿还职责的债务仅限于显性债务,并通过隐性债务显性化裁减融资资本,同期对隐性债务进行区别对待。

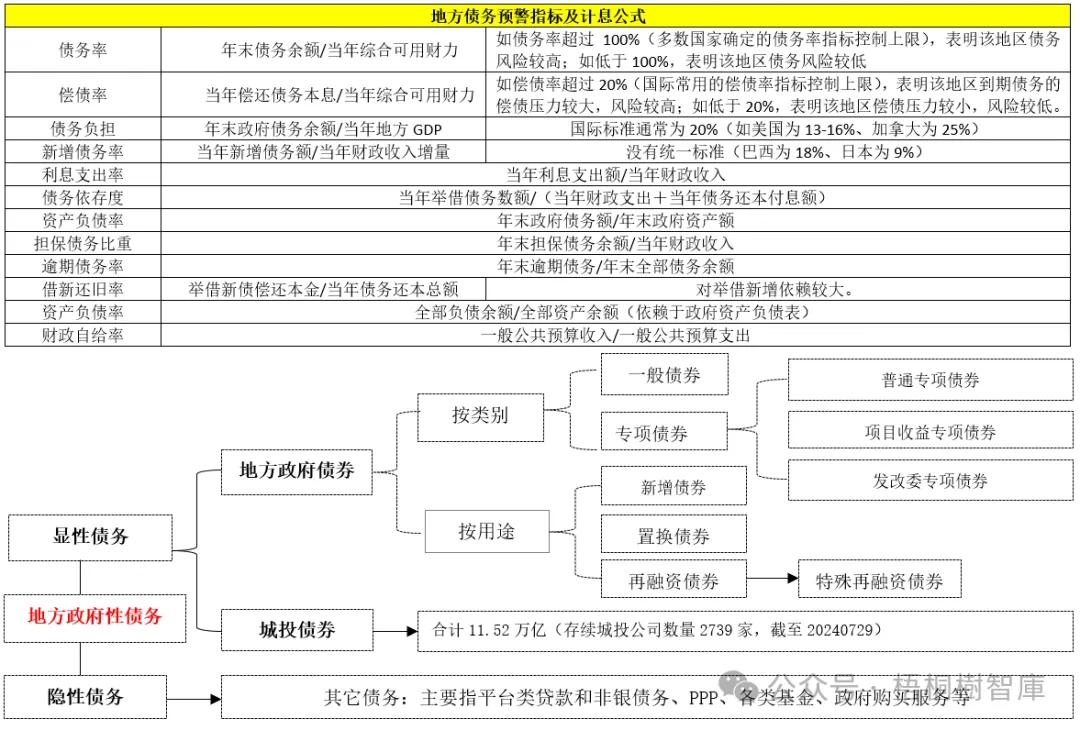

(五)场地政府债务预警方针及财政重整触发方针

1、从国务院对场地政府性债务的两次摸底情况来看,基本把债务率、偿债率、债务连累、借新还旧率、财政自给率等方针行为场地政府债务的预警方针。

2、当场地政府债务压力较大时,还不错通过限定可提供政府贷款银行的边界、限定场地政府债务余额占银行净钞票比重(如巴西规章不得跳跃45%)以及金融机构献媚政府履行需求限度等方式进行不竭。

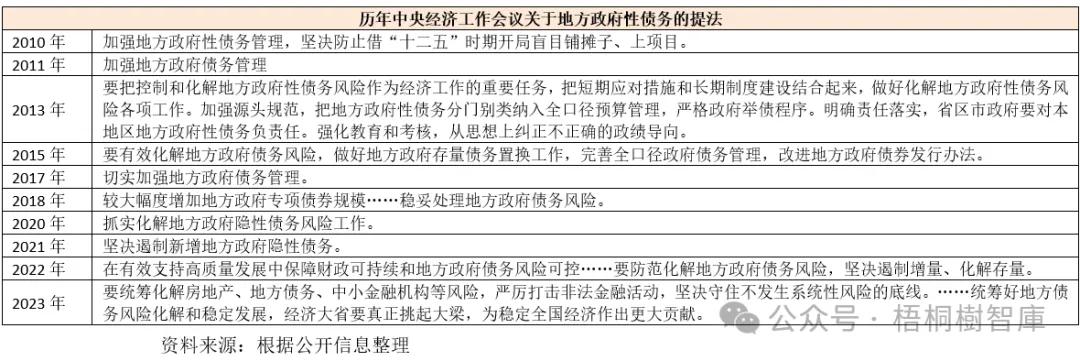

3、在上述方针以外,连年来市集开动热心“财政重整”这个观点,其配景是2021年3月鹤岗市政府履行了财政重整计较。践诺上,“财政重整”这个观点并不崭新,四川资阳市的雁江区和安岳县早在2018年便履行过财政重整计较。

2016年11月14日,国务院发布的《场地政府性债务风险应急处置预案》(国办函(2016)88号)明确指出“市县政府年度一般债务付息支拨跳跃当年一般寰球预算支拨10%,或专项债务付息支拨跳跃当年政府性基金预算支拨10%的,债务料理率领小组或债务应急率领小组必须启动财政重整计较”。领悟,这里的10%便可行为预警方针。

二、场地政府性债务是一个黑箱:世界边界内已进行屡次摸底

场地政府性债务限制到底有多大?咫尺还莫得一个准确数字,不外咫尺世界边界内已迅速方政府性债务进行过屡次摸底,这神圣不错咱们提供一些想路。

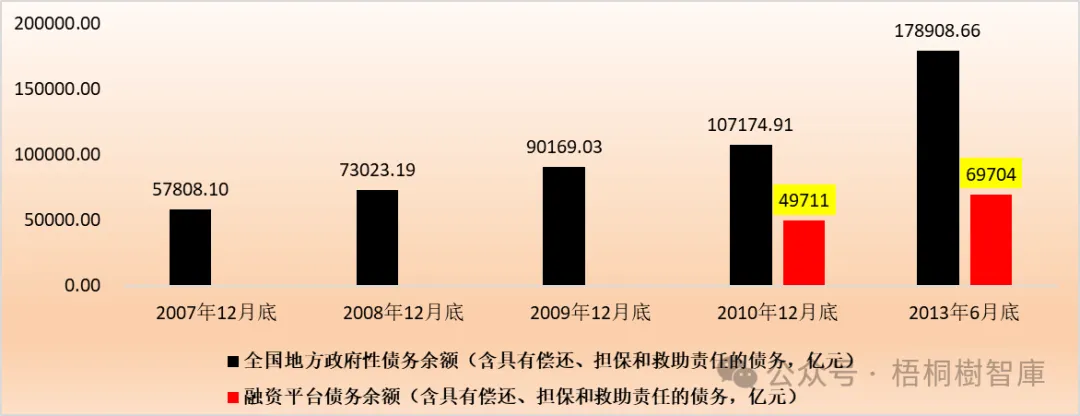

(一)2011年3-5月审计:场地政府性债务达10.72万亿(融资平台占46.38%)

1、2011年2月,国务院印发《对于作念好场地政府性债务审计工作的见知》(国办发明电〔2011〕6号),随后审计署于2011年3月至5月期间组织世界审计机关4.13万名审计东说念主员,按照“见账、见东说念主、见物,逐笔、逐项审核”的原则,对场地政府性债务情况进行了全面审计(云南省盈江县因地震未进行审计)。

2、2011年6月,审计署公布的《世界场地政府性债务审计效果》炫耀,为止2010年底,世界场地政府性债务余额107174.91亿元(银行贷款为84679.99亿元)。其中,融资平台公司、政府部门和机构、经费缓助职业单元举借的债务分别为49710.68亿元、24975.59亿元和17190.25亿元。也即,融资平台公司的债务占场地政府性债务的46.38%。

(二)2013年8-9月审计:场地政府性债务达17.89万亿(融资平台占38.96%)

1、2013年7月,国务院印发《对于作念好世界政府性债务审计工作的见知》(国办发明电〔2013〕20号),随后审计署于2013年8-9月期间组织世界审计机关5.44万名审计东说念主员,按照“见东说念主、见账、见物、逐笔、逐项审核”的原则,再次对场地政府性债务进行审计。

2、2013年12月,审计署发布《世界政府性债务审计效果》,炫耀为止2013年6月,场地政府债务余额达178908.66亿元(负有偿还职责的债务108859.17亿元、负有担保职责的债务26655.77亿元、可能承担一定营救职责的债务43393.72亿元)。其中,融资平台的债务余额共计为69704.42亿元(政府负有偿还职责的债务40755.54亿元、或有债务28948.88亿元),占世界场地政府性债务余额的38.96%。

领悟,第一次摸底效果炫耀为止2010年底,世界省、市、县三级场地政府性债务余额共计107174.91亿元(融资平台债务余额达49711亿元);第二次摸底效果炫耀为止2013年6月底,世界场地政府性债务余额达178908.66亿元(融资平台债务余额达69704亿元)。

(三)2014年开动启动对债务甄别和置换工作:置换债券累计刊行12.70万亿

1、经过2013年的全面审计后,2014年中央开动启动对场地政府的债务甄别工作,明确将政企债务进行分离切割,并开动在世界边界整治场地政府债务问题,同期计较于2015-2018年期间通过场地政府债券置换2014年底以前的超12万亿存量债务。

2、针对这一轮债务置换的好多细节,原计较置换的限制为14.34万亿。数据出处是,2015年8月,时任财政部部长楼继伟在全东说念主常作评释时暗意,2014年底世界15.4万亿元的存量债务,仅1.06万亿元是往时批准刊行债券的,剩余的王人是通过银行贷款、融资平台等非债券方式举措的存量债务。

3、为化解上述14.34万亿存量债务,2015-2018年期间,场地政府置换债券分别刊行2.44万亿、5.19万亿、3.23万亿和1.84万亿,累计刊行限制为12.70万亿,低于原计较。

(四)2018年再次摸底:置换第五次金融工作会议之前的隐性债务

第一轮债务置换之后,隐性债务增长势头与风险并未领悟着落,导致第二轮债务置换波浪开启。2017年7月底的年中政事局会议亦提议“要积极妥当化解蕴蓄的场地政府债务风险,有用范例场地政府举债融资,执意阻截隐性债务增量”。

随后监管部门开动对隐性债务进行全面摸底,并于2018年10月完成了摸底统计。随后在2018-2019年期间,置换第五次金融工作会议之前(2017年7月14日)的隐性债务。不外这一次债务摸底情况并未对外进行公布。

(五)2023年最近一次摸底:摸查为止2023年3月底的政府债务底数

2023年7月政事局会议提议一揽子化债决策后,各地区便开动全面摸查为止2023年3月底的政府债务底数,以便制定化债举措,尔后民众知说念的35号文等系列文献便围绕这一债务底数进行化债。不外缺憾的是,这一次摸底情况依然未对外公布。

与这一次化化债相对应的是特等再融资债券的刊行,限制上看2023年特等再融资债刊行13885.14亿元,2024年以来刊行1087.55亿元,即共计刊行14972.79亿元。

三、场地政府性债务体量估算:共计在100-120万亿之间

天然无法得到精确数字,但神圣不错对场地政府性债务进行估算。

(一)场地政府债券:体量接近43万亿,且限制飞腾态势领悟

场地政府债自2015年以来才开动放量刊行(之前一直是财政部代办刊行),其政策导向即是通过刊行场地政府债券来召募基建和市政开发之资金缺口。

1、为止2024年7月29日,场地政府债券总存量达42.57万亿。其中,一般债券存量和专项债存量分别为16.08万亿和26.49万亿。

2、场地政府债券刊行限制亦由2014年的0.40万亿刊行限制大幅飙升至2019-2023年期间的4.36万亿、6.44万亿、7.48万亿、7.36万亿和9.33万亿。

2015年以来,跟着场地政府债券的放量刊行,置换债、再融资债、特等再融资债先后登台,成为不同期期的主角。不外总的来说,场地政府债券的存量举座呈领悟飞腾态势,这意味着场地政府的显性债务压力践诺上亦然在飞腾的。

(二)城投债券:余额位于11-12万亿之间

城投债券是融资平台刊行的圭表化家具,其体量位于11-12万亿之间。

1、字据Wind提供的数据,为止2024年7月29日,城投债券余额达到11.52万亿,较岁首减少0.17万亿,较岑岭时的14万亿体量减少1.5万亿摆布。

2、区域漫衍来看,11-12万亿的城投债券主要位于江苏、浙江、山东、湖南、四川、重庆、湖北、安徽等地(余额均跳跃5000亿元)。

3、从市集对各地城投债的认同度来看,认同度从低到高的地区按次为贵州、辽宁、内蒙古、云南、广西、甘肃、黑龙江、青海、宁夏等地。

综上,场地政府债券和城投债券体量共计在42-43万亿、11-12万亿之间,即两类债务共计在53-55万亿之间,领悟这照旧口角常宽敞的债务体量,每年需要偿付的利息便在2万亿以上。不外探究到城投债券方针在兑付方面有严格条目,甚而照旧得回刚兑保险,这意味着显性特征较为杰出的城投债券践诺上是和场地政府债券列在沿途的。

(三)其它隐性债务:瞻望在50万亿以上

1、中央之是以娇傲支柱场地政府保城投债券,最病笃的原因是城投债券属于圭表化债务,透明度较高。不外,对于场地政府而言,不为东说念主知的宽敞债务主要体咫尺隐性债务上。

2、这类隐性债务种类千般且底数不清,除融资平台的非债券类债务外,频繁还包括政府购买服务、PPP、垫资施工、延期付款、融资租借、BT、千般政府发展基金以及千般搪塞未付款项等。杰出是由于底数不清,使得场地隐性债务与其对应造成的钞票之间无法逐一双应,多量无效低效钞票的存在使得隐性债务很难被兑付。

此外,一些隐性债务和显性债务经常还会交汇在沿途,使得隐性债务风险在顶点情况下还默契过对应的神色传导至显性债务上,从而放地面方债务压力。

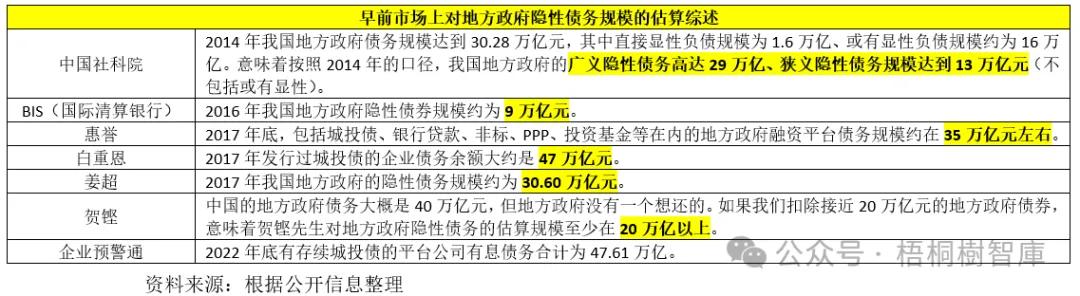

3、不外从体量上看,咫尺场地政府隐性债务并莫得公开的官方数据给以测度。大神圣致有以下几个估算口径可供参考,

(1)市集结估算2017-2018年期间的隐性债务限制基本位于34-46万亿的区间内。若假定融资平台债务增速与非金融企业部门的债务增速周边,则可字据非金融企业部门杠杆率来倒推出融资平台现时的债务限制应在65万亿摆布。

(2)字据企业预警通提供的数据,2022年底具有存量债券城投平台的有息债务限制共计达到47.61万亿,若将那些莫得存量债券的城投平台以过火它非城投类隐性债务探究在内,则隐性债务限制应该会跳跃60万亿。

4、不管哪一种口径,基本不错以为融资平台的债务限制在60万亿以上,扣除11-12万亿的城投债券后余额神圣在50万亿摆布。对于上述数据,财政部原部长楼继伟曾指出“场地政府隐性债务余额数据不可能有官方统计,市集方臆想在30~50万亿元。更有市集方东说念主士应用财经数据平台,征集各地城投公司债务余额,加总竟有65万亿元之多。对这些数据我很难作念出评判,总的情况是数目巨大,况且临幸地产公司债务高企,住户债务率快速飞腾交汇在沿途,蕴涵着系统性风险”。这意味着,65万亿摆布的城投平台债务应基本真是,也即场地政府债券、城投债券过火它隐性债务的限制共计应在120万亿摆布。

四、对于场地政府债券的进一步证实

(一)场地政府债券的分类

1、按偿付本息着手:分为一般债券和专项债券

若按偿付本息着手进行远隔,则场地政府债券主要分为一般债券和专项债券两大类。

(1)一般债券主要以一般寰球预算收入行为还本付息资金着手的政府债券,出入纳入一般寰球预算料理;专项债券则以公益性神色对应的政府性基金收入或专项收入行为还本付息资金着手的政府债券,出入需纳入政府性基金预算料理。

(2)一般债券和专项债券限制均纳入名额料理和全口径预算料理,由国务院细目并报世界东说念主大或其常委会批准。其中,地区名额则由财政部在世界东说念主大或其常委会批准的场地政府债务限制内字据各地区债务风险、财力状态等成分测算并报国务院批准。

(3)咫尺专项债券主要分为泛泛专项债券、始于2014年的财政部专项债券以及始于2015年的发改委专项债券等三大类。其中,财政部场地政府专项债券咫尺已有地皮储备专项债券、收费公路专项债券、轨说念交通专项债券、棚户区革命专项债券、诠释神色专项债券、公办高等学校专项债券、水资源成立工程专项债券、乡村振兴专项债券等类别。

此外,发改委专项债券咫尺共有养老产业专项债券、计谋性新兴产业专项债券、城市泊车场开发专项债券、城市地下详尽管廊开发专项债券、配电网开发革命专项债券以及双创孵化专项债券等几种。

2、按召募资金用途:分为新增债券、置换债券和再融资债券

若按用途远隔,场地政府债券可分为新增债券、置换债券和再融资债券三类。

(1)新增债券主要用于新的神色投资,置换债券与再融资债券本色上均为借新还旧。其中,再融资债券还不错进一步分为一般再融资债券和特等再融资债券,后者的用途则是为了偿还存量债务(非存量债券)。

(2)总的来说,置换债券始于2015年,终于2019年;再融资债券则始于2018年,连年来有放量刊行之势,其方针在于偿付非债券模式的存量债务。

(3)场地债期限为1年、2年、3年、5年、7年、10年、15年、20年、30年。字据2015年先后发布的《场地政府一般债券刊行料理暂行办法》(财库〔2015〕64号)、《场地政府专项债券刊行料理暂行办法》(财库〔2015〕83号)以及2020年11月4日发布的《对于进一步作念好场地政府债券刊行工作的意见》,场地政府债券刊行需要盲从期限不竭。

(4)不外,2020年12月9日,财政部发布的《场地政府债券刊行料理办法》(财库(2020)43号)放开了刊行期名额度限定,明确场地财政部门应当字据神色期限、融资资本、到期债务漫衍、投资者需求、债券市集状态等成分,合理细目债券期限结构。

(二)专项债券的审批与刊行经由简介

场地政府专项债券的刊行一般需要履历上报、审批、通过、下发、刊行、承销、评级与认购等几个才气,践诺上为支柱场地政府债券的凯旋刊行,货币、财政与监管政策经常也会给以献媚,并荧惑金融机构认购场地政府债券。

1、市县级财政部门需要会同业业主宰部门鄙人半年需要向省级财政部门上报第二年的专项债券额度需求,并由省级财政部门进行汇总并上报给国务院,临了由国务院报世界东说念主无数准。

2、世界东说念主大和财政部批准后,财政部将各地区专项债务名额报国务院批准后下发给省级财政部门,省级财政部门在此名额内提议名额决策,并报省级东说念主无数准后下发。

3、具体刊行时,市县级财政部门需要将刊行决策等材料上报省级财政部门进行审批,并由省级财政在额度边界内报财政部审核通事后,再向财政部国库司恳求刊行,完成刊行后由省级财政部门转贷给市县级政府。

(三)何为特等再融资债券?

1、特等再融资债券属于再融资债券的一种。再融资债券始于2018年,是和置换债相衔尾的一类场地政府债券其召募用途上是为了偿还存量政府债券。相较而言,始于2020年的特等再融资债券的召募用途聚焦场地政府存量债务,而非存量债券。

也即,和传统再融资债券会标注偿还对应债券品种比较,特等再融资债券仅仅磨蹭表述为“用于偿还存量债务”,其在用途上的活泼性频繁被意会为是用来置换隐性债务。

2、特等再融资债券自2020年推出以来,已针对两类地区,进行过两次试点,且秉持的原则是加多的显性债务与减少的隐性债务在体量上终点、显性债务余额仍在名额边界内。

(1)第一次主要用于建制区县隐性债务风险化解试点,即聚焦财政实力较弱以及债务连累较重的高风险地区(前期6个省份、其后延迟至26个区域)。这一试点过程主要结合在2020年12月-2021年9月期间,共计刊行限制达到6128亿元。

(2)第二次主要用于鼓动部分区域全域的无隐性债务试点(即北京、上海与广东)。这一试点过程主要结合在2021年10月-2022年6月期间,共计刊行限制为5042亿元。

3、就第一次试点来说,具体是指场地政府向监管部门上报决策,批准后即可纳入建制区县试点(即债务压力比较大的市县区域),并可刊行场地政府债券来置换掉部分隐性债务。

据悉,其时被纳入建制区县隐性债务化解的试点区域主要结合于贵州、云南、湖南、甘肃、内蒙古、辽宁等六个省级行政区,2020年12月进一步延迟至26个区域。

4、就第二次试点来说,主要结合在北京、上海与广东等地区。其中,仅北京一地区在2021年12月以及2022年1月、2月、4月刊行的特等再融资债券限制共计便有2992.54亿元;上海刊行654.80亿元的特等再融资债券限制;深圳刊行了48.20亿元的特等再融资债券限制;广东(不含深圳)刊行了其余特等再融资债券。

上述两次试点后,特等再融资债便处于暂停刊行状态,直至2023年10月再行启动,于今特等再融资债的刊行限制累计已近1.5万亿元。

五、结语

(一)综上,若将场地政府债券(42-43万亿)、城投债券(11-12万亿)以及场地政府其它隐性债务(50万亿摆布)加在沿途,则神圣不错推算出场地政府性债务余额共计应在100-120万亿之间。领悟,场地政府债务照旧来到了一个临界点。

这意味着,为裁减对市集和财政体系的冲击,隐性债务的显性化解过程会放心有序鼓动,并在鼓动过程中通过债务重组的方式持续压降隐性债务以裁减财政体系不息的资本。

(二)从35号文等系列文献显现出的信息来看,“场地政府债务限制不成跳跃GDP限制”“债券增速不成跳跃当地社融增速”等应已成为红线,这意味着场地政府的宏不雅杠杆率不成跳跃100%、场地政府债务增速不成跳跃非金融企业。换言之,场地政府不成成为加杠杆的主体或场地政府的杠杆压力不成大于市集主体。

由于社融代表的口角金融企业从金融体系得回的资金支柱情况,场地政府债务限制与增速的限定意味着场地政府过火平台不成挤占过多信贷资源。

(三)行为场地政府隐性债务的最主要承载主体,融资平台咫尺对外融资受到严格不竭,限制管控、提级审批、分类料理照旧成为政策部门的病笃握手。举例,35号文已将场地国有企业分为融资平台、参照融资平台料理的场地国企以及泛泛场地国企等三类。

后续政策层面的重心可能有两个,一是莫得安详谋略性现款流入行为还款着手或莫得正当合规抵质押物的平台将会被推动重组整合,二是对于那些具有区域病笃性的平台债务压力将会在一定进度上调理至上司主体且会被严格限定债务新增(聚焦存量债务化解)。

(四)天然,除融资平台被分类料理外,区域上也会被分类料理,如近期屡屡被说起的12个高风险地区(东三省、内蒙、天津、广西、贵州、云南、甘肃、青海、宁夏、重庆)。既然有高风险地区,那么就会有中风险地区(如河北、河南、江西、湖南、新疆、陕西、海南等地)。对于这些地区而言,为幸免其债务不息蕴蓄,政策层面临其投资端的不勉力度料会领悟加大(如限定其新增非必要非紧要神色投资等)。

(五)迅速方政府债务而言,二十届三中全会照旧提议“完善政府债务料理轨制,建立全口径场地债务监测监管体系和防护化解隐性债务风险长效机制,加速场地融资平台鼎新转型”,这里开释的信号践诺上照旧非常明晰。

(六)之前笔者照旧仔细梳理了中国场地财政的家底,论断是场地压根没多余钱来偿还融资平台等主体连累的隐性债,其广义财政收入以及得回的调理收入、债券召募资金仅能拼集保管广义财政出入的均衡。故从这个角度来说,隐性债务的化解应该是一条漫长之路,如安在“以时辰换空间”的过程中不息压缩隐性债务以及使部分隐性债务永续滚动才是惩办之说念,因此投资者和债权东说念主可能也要要秉持这一逻辑。

(七)从场地政府咫尺连累的桎梏来看,其是否多余粮来化解债务仍然取决于中央放若干权、给若干空间。2023年中央应用名额与余额之间的空间腾挪出1.5万亿摆布的特等再融资债化债资金,后续这一空间仍可能会被再次启动。数据上看,2023年场地政府债券名额与余额分别为为41.94万亿和39.67万亿,也即名额空间还余2.27万亿。故这两万多亿的名额空间有无可能再次被启动用以应急救穷仍然需要不雅察。

因此,从数据上看,中央似乎每年均不错拿出两万亿摆布的名额空间用以复梓乡方信仰,在场地政府信仰濒临崩塌时给以复旧,这应该是底气所在。

往期精选硬钢问界,想象汽车不吝代价

中信银行的两大缺憾

江淮汽车利润有点“诡异”

渔利双降!北汽蓝谷能否靠华为“翻身”

两大央企中报PK!中海、华润置地,你看好谁?

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP